2023年10月1日から、消費税の仕入税額控除の方式として

「適格請求書等保存方式」(いわゆる「インボイス制度」)が導入されます。

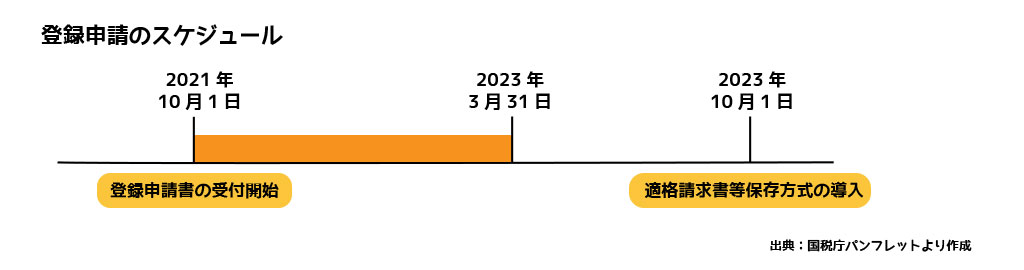

その前段階として、先月10月1日から登録申請が始まりました。

本格実施はまだ先ですが、

特に個人事業主や中小企業経営者の皆さんは、今から制度を理解しておく必要があります。

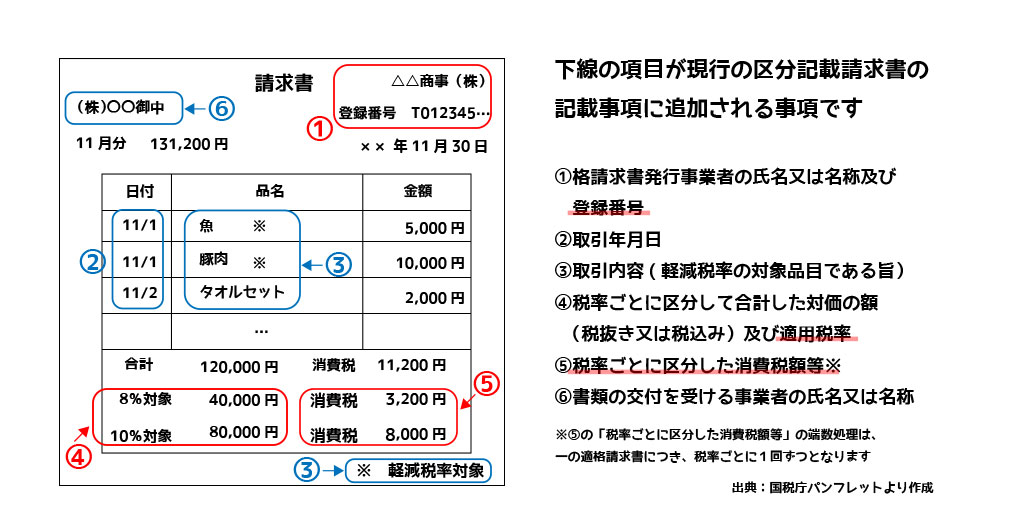

企業間の取引で必要になる「適格請求書(インボイス)等」

まず「インボイス制度」とは、仕入税控除を受けるために、

売り手から発行された「適格請求書等」の保存が求められるしくみです。

企業間の取引(B to B)において、

所定の記載用件を満たした請求書などが「適格請求書(インボイス)等」で、

この発行・保存によって、消費税の仕入控除を受けることができます。

具体的には、現行の「区分記載請求書」の記載事項に加えて、

登録番号などの記載が追加された書類やデータをいいます。

登録申請書の申請は2023年3月末までに

このインボイス制度の対象となるのは、消費税の課税事業者です。

新制度が始まる2023年10月1日から登録事業者になって

「適格請求書(インボイス)等」を発行するためには、

原則として2023年3月31日までに登録申請書の提出が必要です。

登録申請書の提出後、審査に一定の時間がかかるので、早めに提出するようにしましょう。

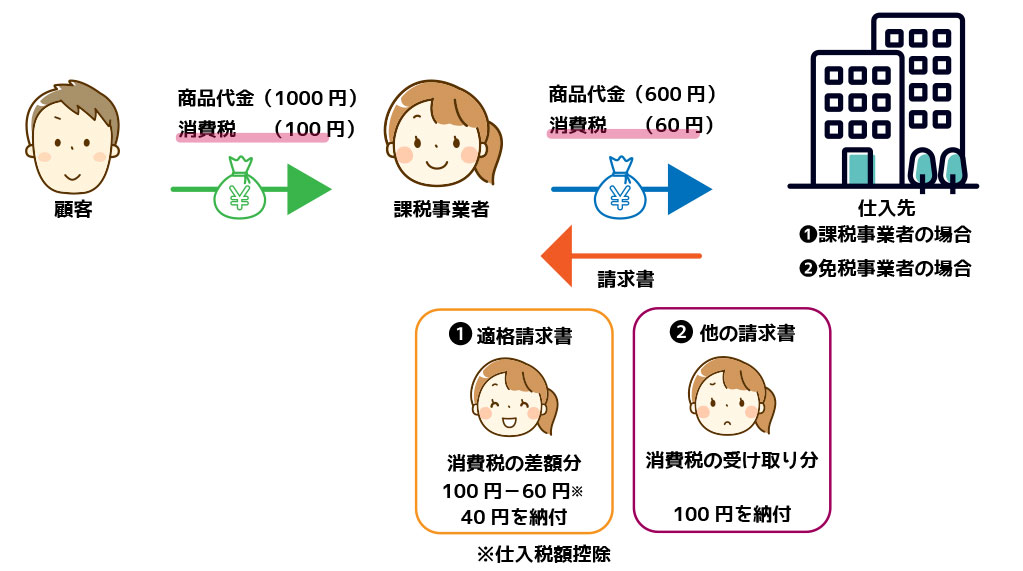

免税事業者が検討することは

それでは、開業1年目、または消費税課税の基準期間および

特定期間の課税売上高が1,000万円を超えない免税事業者は、

今回の新制度は関係ないのでしょうか。

答えはNO!

インボイス制度では、課税事業者が免税事業者との取引で支払った消費税は、

仕入税額控除ができないため、課税事業者側が納税することになります。

以上のような背景から、「適格申請書(インボイス)等」を発行できないと、

課税事業者の取引先から消費税分の値引きを要求されたり、取引が見直されたりする懸念があります。

一方で、顧客が消費者のみの場合には、

必ずしも「適格請求書(インボイス)等」を発行する必要はありません。

インボイス制度の検討は先手必勝!

制度の内容を理解して、自社の不利益にならないよう事前準備を進めましょう。