年齢を重ねるとともにリスクの高まる認知症。

認知症が悪化すると、自由に財産を処分・管理・運用ができなくなり

子供でも親の預金をおろせなくなってしまいます。

そこで注目されている「家族信託」。

5月のブログで紹介した成年後見制度とは異なり、

認知症が発症した後でも

財産の管理や運用を、ご本人のために家族が行うことができる制度です。

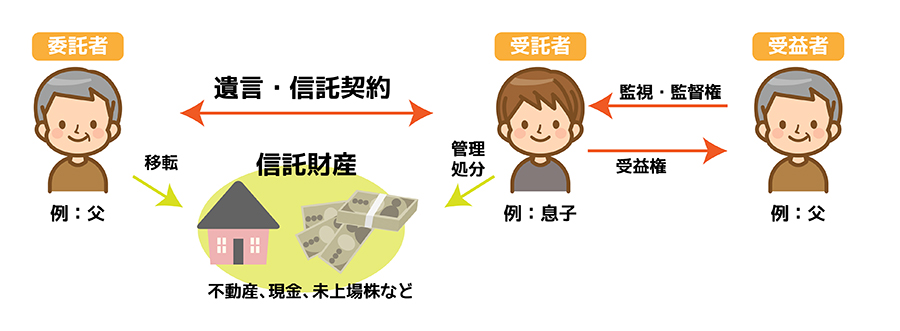

家族信託の基本的な大まかな仕組みは

委託者(財産の所有者)、受託者(財産を託される人)、受益者(財産の利益を得る人)の3者です。

例えば、アパート経営をする父親が子供にアパートを信託します。

このとき受益者も父親としておけば、賃料収入は引き続き父親のものとすることが可能です。

万が一父親が認知症になった場合でも、アパートの名義は子供に移っているので、

大掛かりなリフォームや建て替えなどもスムーズに行うことできます。

大切な財産の継承は、元気なうちから対策を

Q.家族信託の効力が開始するのは、いつからですか?

A.原則、委託者と受託者の間で信託契約が結ばれた時点からです。

例えば父親が現状判断能力に問題がなくても、財産管理を行うのは受託者である子供になります。

ご希望があれば、「始期」や「停止条件」をあらかじめ決めることもできます。

Q.受益者を複数にすることは可能ですか?

A.複数人の受益者や、期間を区切って受益者を変更することもできるほか、

子や孫の代へと継承する順番をあらかじめ決めることもできます。

ただし、委託者≠受益者となる場合は、

委託者から受益者への贈与という形になるため、贈与税が課税される場合があります。

Q.受託者である子供が倒産してしまった場合、信託した財産が差し押さえられますか?

A. 信託した財産は、受託者である子供の財産と切り離されているため、

子供の債権者は差し押さえができない仕組みになっています。

信託財産は受託者名義ではありますが、受託者の固有財産とは区別されます。

Q.家族信託を遺言として利用できますか?

A.遺言のような機能はありますが、家族信託契約書に書かれていない財産については、

遺言書で継承先を決めておく必要があります。

節税を目的とされているなら、ほかの節税対策を併用する必要があります。

家族信託についてのご相談はコチラ

認知症対策だけではなく、相続対策、事業承継対策、財産犯罪対策などもできる「家族信託」。いざというときの備えになる存在です。

お盆やお正月など、ご家族で集まる機会に話し合ってみてはいかがでしょうか。

また、利用が開始されてからまだ時間がたっておらず、整備が不十分なことに加え、

複雑で分かりにくい部分も多いので

ご不明な点は専門家へ相談することをおすすめします。