日本企業の大部分を占める中小企業ですが、

経営者の高齢化や後継者の不在などによって、事業承継の問題を抱えています。

また、先代経営者から後継者へ生前に引き継ぐ際、

株式に係わる贈与税が生じてしまい、簡単に譲れない状況がありました。

その対策として、2009年度(平成21年度)の税制改正により

事業承継税制(一般措置)が創設されました。

ですが、株式の全額が納税猶予にはならず、要件も多いため

2018年(平成30年)に、それまでの措置よりも要件等を緩和した

法人版事業承継税制の「特例措置」が期間限定で創設されました。

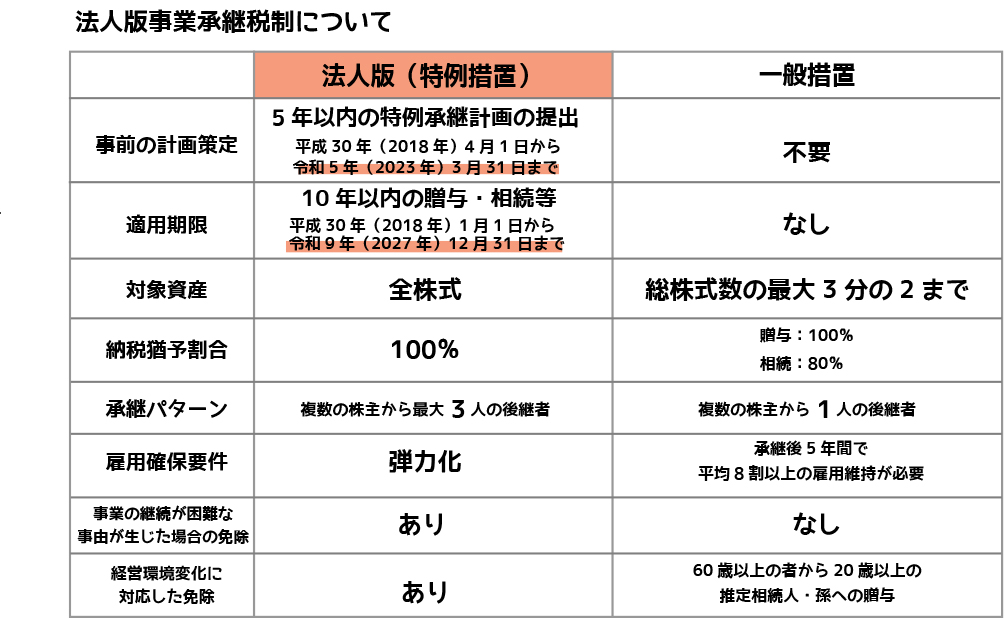

この特例措置は「一般措置」とは異なり、

納税猶予の対象となる非上場株式等の制限を

大幅に撤廃するなどで事業承継を後押ししています。

なお注意したいのは、猶予されている期間中に要件を満たさなくなると、

猶予されていた税金を即時に支払わなければならない上、利子税が課税されます。

一方で、後継者の死亡や一定の期間事業を継続した後に倒産した場合などは、

猶予された税額が免除されます。

提出期限は令和5年3月末まで!

この「特例措置」の適用を受けるためには、

来年の令和5年(2023年)年3月31日までに

特例承継計画を都道府県庁に提出し、確認を受ける必要があります。

この特例承継計画には、後継者の氏名や事業承継の予定時期をはじめ、

承継時までの経営見通しや承継後5年間の事業計画等を記載する必要がありますが、

特例承継計画では3人まで後継者候補を記載でき、

期限内に提出をしていれば、期限後に後継者候補を変更することも可能です。

ただし、長期にわたり要件の順守と報告義務が課されるなど、

手続きが複雑な部分も多くあります。

特例承継計画の作成にあたっては、当事務所にご相談ください。

参考:申請手続関係書類(中小企業庁ホームページ)

https://www.chusho.meti.go.jp/zaimu/shoukei/shoukei_enkatsu_tokurei_yoshiki.htm