パソコンやインターネットの普及に伴い、

さまざまなビジネスシーンでコンピュータ処理が行われています。

そこで、紙での保存が義務付けられていた

税金関係の書類に関して、

1998年に電子データとして保存することを認める

「電子帳簿保存法」が制定され、より企業が対応しやすい形へと

これまでも改正が行われてきました。

そして、2022年1月1日から施行される

電子帳簿保存法改正における

「電子取引にかかる保存義務」の対象となるのは、

企業規模の大小にかかわらず個人事業主とすべての法人。

ただし、すべて紙書類での取引で、

“電子データはひとつもない”という企業は対象外となりますが、

該当する事業者は数少ないのではないでしょうか。

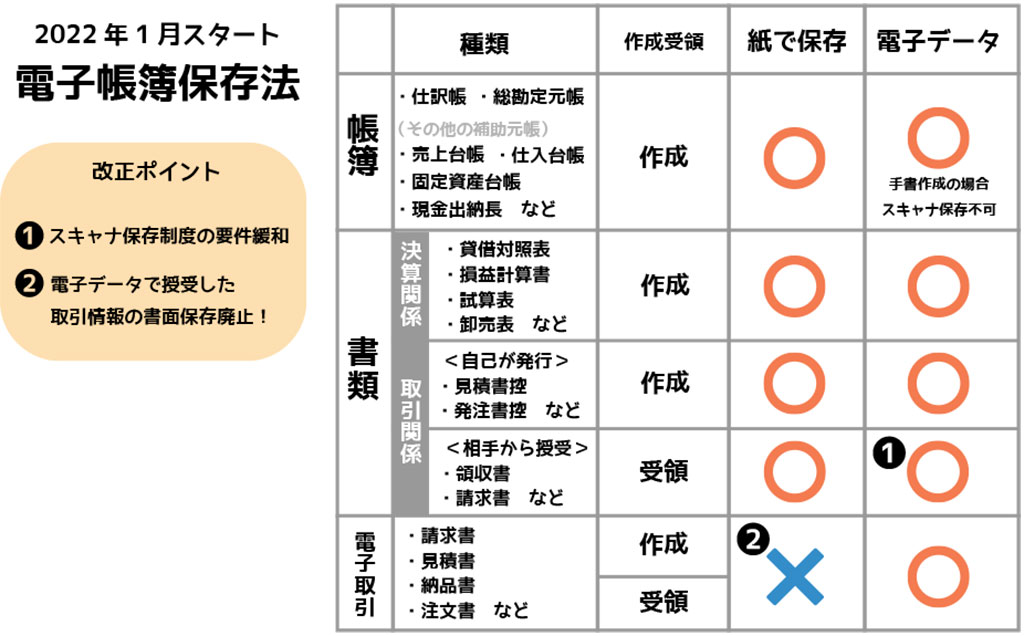

電子保存・スキャナ保存が認められている書類

はじめに「電子帳簿保存法」とは、

紙で保存することが義務付けられていた国税関係の帳簿や

書類を電子化して保存する際のルールを決めた法律です。

区分としては大きく3つあり、

1.電子データのまま保存できる「電子帳簿保存」

2.電子化して保存ができる「スキャナ保存」

3.電子取引における取引情報の保存を義務付けた「電子取引」

があげられます。

なお、電子取引において法人税や所得税とは異なり、

消費税については現行のままで「電子取引の印刷保存の廃止」では含まれておりません。

書類の種類や作成方法によって、

さまざまなルールが決められていますが、

「電子データとして受け取った書類などは、電子データで保存する」が鉄則。

紙書類で受け取った請求書などは、

「紙のままか電子データ化したもの」どちらかで保存する

ということを念頭に入れておきましょう。

今回の改正によって

スキャナ保存が認められるようになる書類は、

領収書、請求書、レシート、契約書、見積り書、納品書など取引先関係の証憑類です。

また、電子データで授受した取引情報の書面保存の廃止については

ECサイトのように領収書をWeb画面で表示するものも含まれ、

スクリーンショットを行うなどで保存する必要があります。

さらに、こういった電子データには、

データファイル名に「日付」「取引金額」「取引先名」の項目を明記するといった、

検索機能の確保が求められています。

※基準期間の売上が 1,000 万円以下の小規模な事業者においては、

税務職員の求めに応じることができるようにしていれば、

検索要件に全てが不要となります。

コスト削減と業務の効率化へ前進

施行目前となってきた「改正電子帳簿保存法」。

紙による出力する必要がなくなることで

デジタル化が加速する一方で、

もし、正しくデータ保存ができていなかった場合、

青色申告の承認が取り消されたり、

さらに不正があると重加算税の対象となったりする可能性もあります。

書類を受領した際の紙や電子データ、

それぞれの場合についてシミュレーションしながら

効率の良い運用方法を見つけていきましょう。